12 мая 2023 года

Как известно, главным показателем успешности и экономической эффективности бизнеса является прибыль – разница между полученным доходом и понесенными расходами компании. Из нашей сегодняшней консультации вы узнаете, какие основные ошибки мешают ее увеличить и какие инструменты можно использовать для повышения маржинальности в производственной компании. В конце статьи – чек-лист основных финансовых маяков для контроля здоровья бизнеса.

Давайте рассмотрим типичную для бизнеса ситуацию на примере производственной компании.

Вводные:

– в компании растет выручка;

– появляются новые клиенты.

На первый взгляд, все хорошо. Но cобственник бизнеса не видит увеличения его прибыльности – денег не только не становится больше, но и периодически возникают кассовые разрывы.

Чтобы разобраться в ситуации, давайте проанализируем основные финансовые показатели.

Главное правило любого финансового анализа – все показатели необходимо анализировать в динамике за период. Делается это для того, чтобы все изменения были ярко «подсвечены».

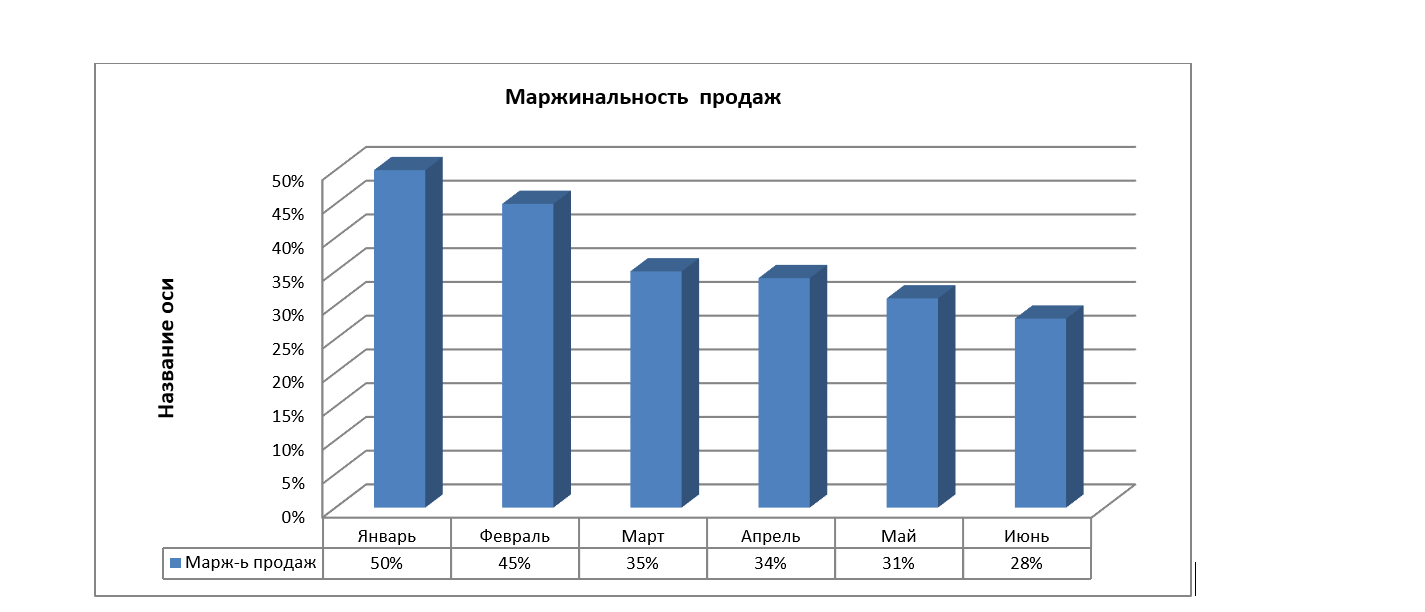

Первое, что мы сделаем – проанализируем динамику маржинальности продаж (напомню, что этот показатель считается следующим образом: валовая прибыль делится на выручку и умножается на 100%):

Рисунок 1.

На рис. 1 отчетливо видно снижение маржинальности продаж. К сожалению, в кризисные времена такая тенденция не редкость, и нужно разобраться в причинах ее возникновения.

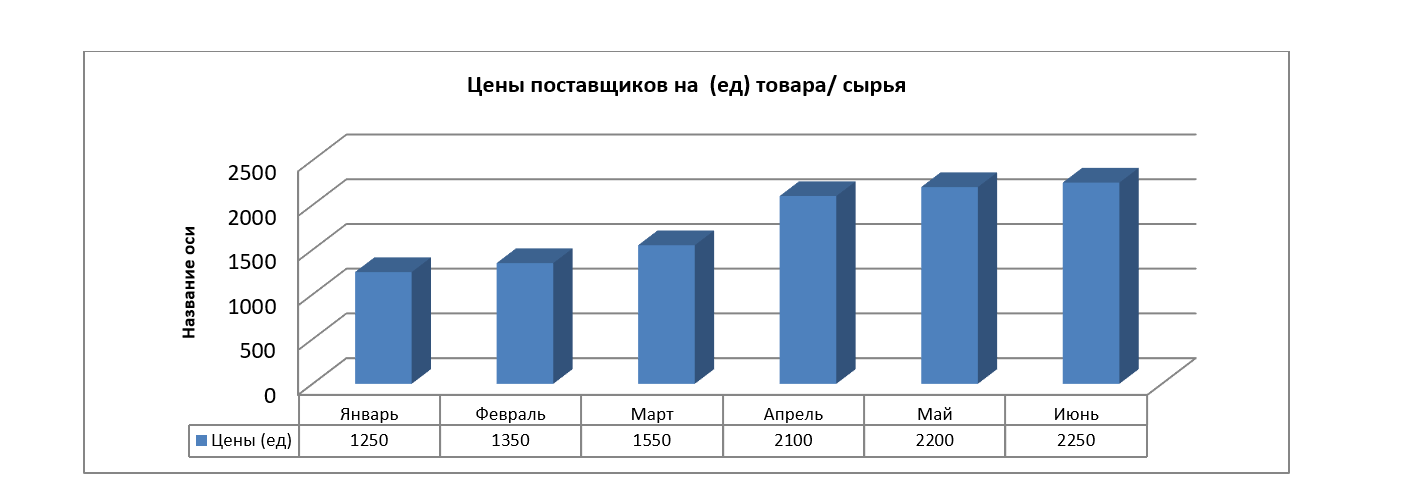

Второй показатель, который также необходимо проанализировать, – динамика цены поставщиков за единицу товара/сырья.

Как вы уже заметили, цены поставщиков на многие товары и услуги в последнее время очень непредсказуемы.

Рисунок 2.

Как видно на рис. 2, цены поставщика за последние 6 месяцев сильно выросли.

К этому привели следующие причины:

– компания не пользовалась скидками и бонусами от поставщиков;

– компания не имела списка альтернативных поставщиков;

– в компании не было плана продаж;

– не было плана закупок;

– потребность в закупке товара возникала спонтанно, из-за чего часто приходилось покупать сильно дороже рынка.

При детальном изучении выяснилось: каждая третья компания на рынке не контролирует динамику закупочных цен.

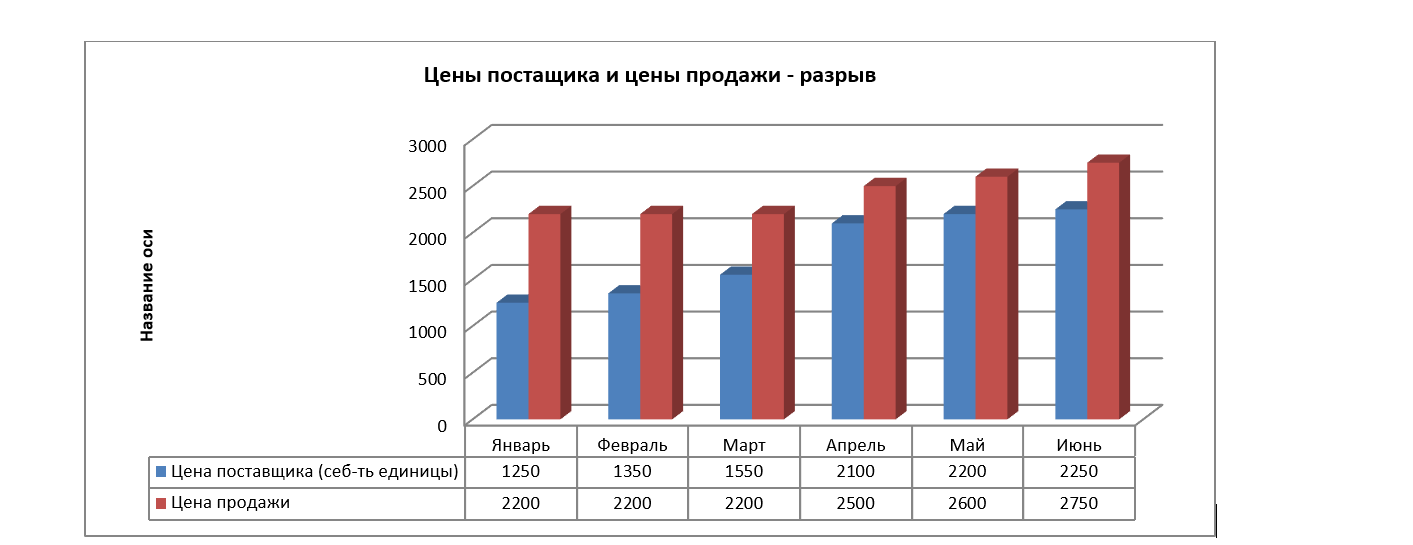

Из анализа цен закупки вытекает третье необходимое сравнение – динамики продажных цен и цен поставщика (себестоимости):

Рисунок 3.

Из диаграммы на рис. 3 мы видим, что цены поставщика растут быстрее цен продажи и разрыв между ними сокращается – это и приводит к снижению маржинальности продаж.

Налицо две ошибки:

- Нет контроля динамики цен покупки;

- Нет корректного ценообразования.

Итак, самые распространенные упущения при закупке товаров и сырья следующие:

– не запрашивается скидка у производителя;

– делается покупка маленькими партиями без скидки;

– и покупка у перекупщиков без скидки с завышенной ценой.

Только лишь управление закупочной ценой и ценообразованием позволит вам поднять маржинальность продаж минимум на 10%!

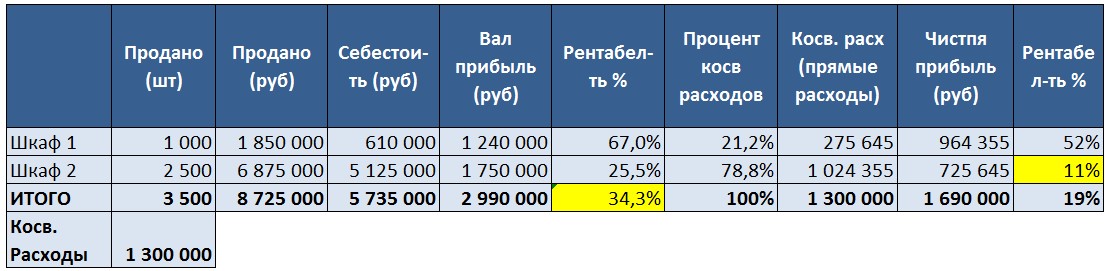

Перейдем к четвертому этапу – анализу прибыльности (маржинальности) готовой продукции по номенклатурным группам.

Сейчас я покажу вам интересный эффект.

В таблице 1 можно видеть рентабельность каждого продукта.

Таблица 1.

Общая рентабельность составляет в норме 34%.

А теперь мы посмотрим с вами такую же таблицу, только с полной себестоимостью (то есть себестоимостью продукта с распределением на продукт прямых затрат).

Таблица 2.

Обратите внимание на маржинальность номенклатурной группы «Шкаф №1» – она почти в пять раз выше маржинальности «Шкафа № 2», тогда как маржинальность/рентабельность «Шкафа № 2» равна всего 11%. То есть продавать «Шкаф № 2» нерентабельно – проще деньги, направляемые на изготовление, положить на депозит.

Высокая же рентабельность «Шкафа № 1» обусловлена тем, что на его изготовление направляется более дешевый материал и меньше трудозатрат.

Ура! Мы нашли точку роста для бизнеса – надо сократить продажи «Шкафа № 2» и увеличить продажи «Шкафа № 1». Это в разы увеличит прибыль бизнеса.

Что может еще увеличить продажи:

* Грамотная реклама;

* Скидки/акции;

* Дополнительные услуги в подарок;

* Карты лояльности;

* Холодные звонки;

* Выход на маркетплейсы;

* Баннеры в крупных мебельных центрах.

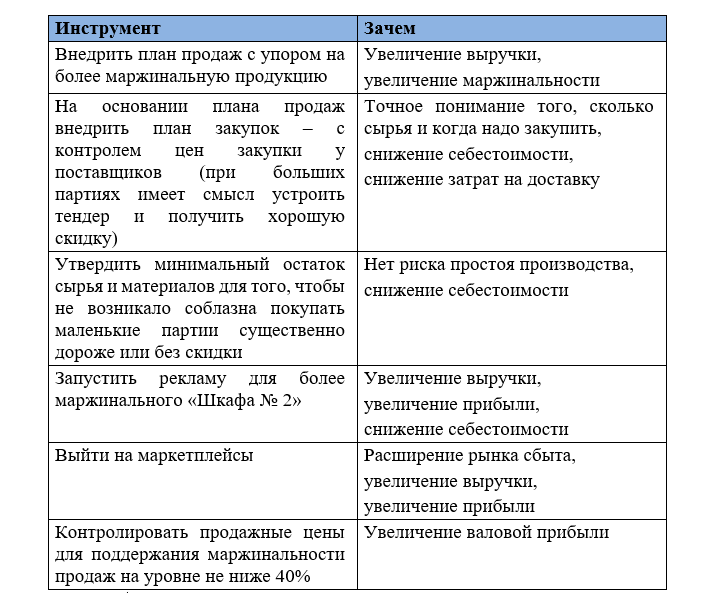

Итак, мы с вами проанализировали причины снижения маржинальности. Настал момент разработать комплекс мер для увеличения маржинальности бизнеса:

Таблица 3.

Мы с вами ознакомились лишь с малой частью финансового анализа.

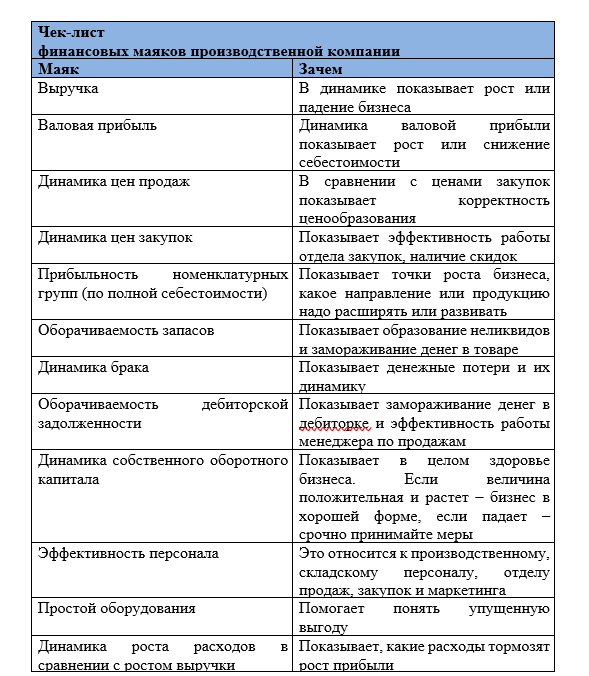

Поэтому в заключение рассмотрим основные финансовые маяки, которые необходимо контролировать и выводить на дашборды в производственной компании.

Сохраните себе этот чек-лист анализа деятельности компании!

Таблица 4.

Елена Аверичева,

антикризисный управляющий, создатель телеграмм-канала «Тайны бизнес-финансов».